Lo studio riguarda 251 principali società di capitali italiane con fatturato 2020 superiore ai 20 milioni di euro e ricavi aggregati pari a 9,3 miliardi di euro. Una cifra pari all’85,3% del fatturato nazionale del settore.

MIGLIORA L’EXPORT DI VINO ITALIANO NELL’UE

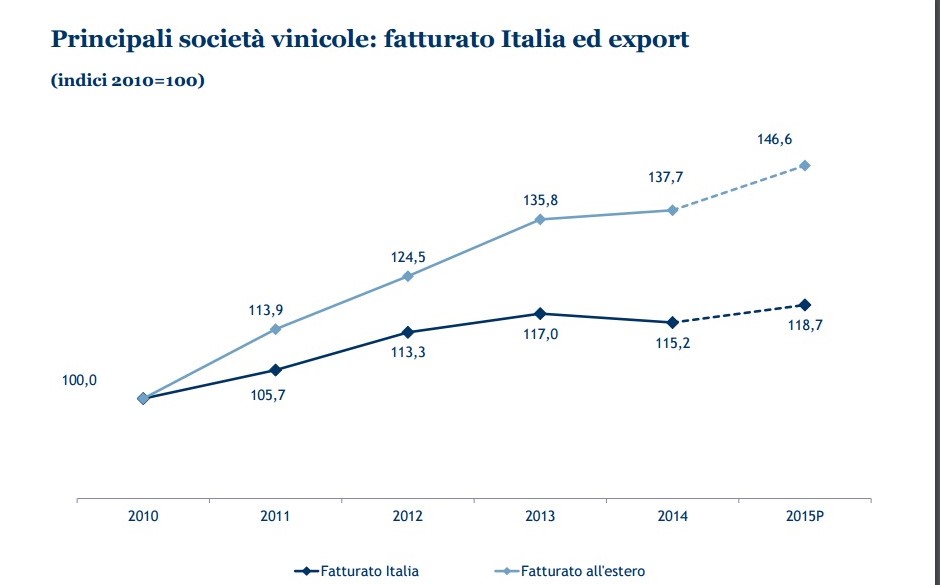

Il 2021 dei maggiori produttori italiani di vino ha chiuso con un aumento del fatturato del 14,2% (+14,8% il mercato interno, +13,6% l’estero). L’Ebit margin ha riportato un lieve aumento al 6% rispetto al 5,4% del 2020, il risultato netto è passato dal 4,2% al 4,3% del fatturato.

I vini frizzanti (+21%) hanno accelerato più dei vini fermi (+12,4%) mentre le cooperative hanno contenuto la crescita al +9,2% (+19,6% le non cooperative). Prevalgono i mercati di prossimità (Paesi UE) con il 41,2% dell’export, seconda area di destinazione il Nord America (34,1%); crescita importante (+22,8%) per l’America centro-meridionale.

Il 2021, secondo lo studio Mediobanca, ha preservato il canale Gdo che, stabile al 35,6% del mercato, è cresciuto a valore del 13,5% e ha decretato la ripresa dell’Ho.Re.Ca. (+28,1%), che passa dal 15,6% al 15,9%. Due i trend in consolidamento: la premiumizzazione dei consumi e la maggiore attenzione alla sostenibilità.

Aumenti a doppia cifra per i vini Icon (+33,2%) e Premium (+20,2%), più contenuti per i vini Basic (+8,7%), pari a metà delle vendite complessive. Tiene il bio, con vendite 2021 in aumento dell’11%, per una quota di mercato del 3,3%; balzo in avanti per il vino vegan (+24,8%) al 2,2% del totale.

Sempre secondo lo studio di Mediobanca, cresce l’interesse anche per i vini naturali (+6,9%) e biodinamici (+2,4%) ciascuno confinato all’1% del mercato.

LE CANTINE ITALIANE BEST PERFORMER

Nel 2021 importanti operazioni di M&A nel mondo del vino hanno trasformato la classifica dei principali produttori nazionali. La leadership di vendite nel 2021 resta appannaggio del gruppo Cantine Riunite-GIV, con fatturato a 635,2 milioni (+9,7% sul 2020).

Al secondo posto la Italian Wine Brands (423,6 milioni di euro) che sale di cinque posizioni dopo l’acquisizione di Enoitalia e della statunitense Enovation Brands Inc. Completa il podio il polo Botter-Mondodelvino (Clessidra) in crescita del 19,3% sul 2020 a 415 milioni.

Seguono altre cinque società con ricavi superiori a 200 milioni di euro: la cooperativa romagnola Caviro, il cui fatturato 2021 pari a 389,9 milioni di euro è cresciuto del 7,7%, la trentina Cavit (fatturato 2021 pari a 271 milioni di euro, +29,2% sul 2020), la toscana Antinori (265 milioni di euro, +24,6% sul 2020), la veneta Santa Margherita (220,6 milioni, +28,3%) e la piemontese Fratelli Martini che ha realizzato una crescita del 5,4%, portandosi a 219,4 milioni di euro.

In merito ai maggiori incrementi di fatturato nel 2021, Tenute Piccini (miglior cantina Gdo 2019 per Vini al Supermercato – winemag.it) domina la scena con un +61% sul 2020 che la colloca davanti al gruppo Lunelli (+57,6%), a Terra Moretti (+47,6%), a Serena Wines 1881 (+40,1%) per chiudere con il +32,7% di Villa Sandi.

Osservando la redditività (rapporto tra risultato netto e fatturato), il 2021 vede in testa le società toscane e venete: Frescobaldi (25,6%), Santa Margherita (21,3%) e Antinori (17%). Alcune aziende hanno una quota di export molto elevata, in alcuni casi quasi totalitaria: Fantini Group tocca il 97,4%, Ruffino il 94,5% e il polo Botter-Mondodelvino il 91,1%.

I TERRITORI DEL VINO ITALIANO

Dai conti aziendali emergono le specificità regionali. Nel 2020 il miglior Roi tocca alle aziende piemontesi (8,2%), seconda posizione per quelle venete (5,5%) e sul gradino più basso del podio le toscane (4,4%).

Secondo lo studio Mediobanca, i produttori toscani eccellono nella marginalità: con un Ebit margin al 14,6% distanziano i piemontesi (9,8%) e i lombardi (6,7%). In Toscana anche la maggiore stabilità finanziaria, con i debiti finanziari pari ad appena il 22,5% del capitale investito.

Grandi esportatori i produttori piemontesi (72,2% del fatturato) e toscani (63,8%). Nel 2020 la maggiore proiezione internazionale ha salvaguardato le vendite dei produttori piemontesi (+10,8%) spinte dall’export (+20,1%) ma non è riuscita a fare altrettanto per quelli toscani (-11,2% in totale).

Recupero della Toscana nel 2021 con vendite in crescita del 24,9%. In avanzamento anche i produttori lombardi (+22,4% le vendite totali e +23,8% quelle oltreconfine) favoriti dalla maggiore diffusione degli spumanti (46,1% del fatturato).

IL SUCCESSO DEL VINO ONLINE

Oltre il 90% del wine e-commerce dei principali produttori è intercettato da piattaforme online specializzate con vendite in esplosione nel 2020 (+132,8% sul 2019). La classifica dei principali pure player , sempre secondo l’indagini dell’Area Studi Mediobanca, è guidata da Tannico, che nel 2020 ha registrato ricavi per 37,1 milioni di euro, in crescita dell’83% sul 2019.

Aumenti in tripla cifra per Vino . com (+218,7%) che, superando i 30 milioni di euro, ricopre la seconda posizione e per Bernabei (+160,4%) a 25,9 milioni. Sopra i 10 milioni di euro anche il fatturato di Callmewine (12,4 milioni), in aumento del 93,3%. XtraWine, raddoppiando il proprio fatturato rispetto al 2019, supera i 7 milioni di euro.

Winelivery si avvicina allo stesso importo dopo una crescita del 491,6%. Il 2020 è stato un anno di forte sviluppo anche per realtà di minori dimensioni, alcune delle quali, come Etilika, nate proprio in pieno boom. Per il 2021 è previsto un ulteriore balzo superiore al +60%.

Cronista di nera convertito al nettare di Bacco, nel mondo dell’informazione da oltre 16 anni, tra carta stampata e online, dirigo oggi winemag.it, testata unica in Italia per taglio editoriale e reputazione, anche all’estero. Collaboro inoltre come corrispondente per una delle testate internazionali più autorevoli del settore, in lingua inglese. Segno Vergine allergico alle ingiustizie e innamorato del blind tasting, vivo il mestiere di giornalista come una missione per conto (esclusivo) del lettore, assumendomi in prima persona, convintamente, i rischi intrinsechi della professione negli anni Duemila. Edito con cadenza annuale la “Guida Top 100 Migliori vini italiani” e partecipo come giurato ai più importanti concorsi enologici internazionali. Oltre alle piazze tradizionali, studio con grande curiosità i mercati emergenti, seguendone dinamiche, trend ed evoluzioni. Negli anni ho maturato una particolare esperienza nei vini dei Balcani e dei Paesi dell’Est Europa, tanto da aver curato la selezione vini per un importatore leader in Italia. Nel 2024 mi è stato assegnato un premio nazionale di giornalismo enogastronomico.